“Le procedure di allerta rappresentano sicuramente una delle principali novità introdotte dalla “Riforma delle discipline della crisi d’impresa e dell’insolvenza” (legge delega n.155 del 19 ottobre 2017).

Si osserva, peraltro, che la novità accoglie la Raccomandazione della Commissione europea del 12 marzo 2014 (2014/135/UE) su un nuovo approccio al fallimento delle imprese e all’insol-

venza. Obiettivo è garantire alle imprese sane, in difficoltà finanziaria, l’accesso a un quadro nazionale in materia di insolvenza che permetta loro di ristrutturarsi in una fase precoce in modo da evitare l’insolvenza, massimizzandone pertanto il valore totale per creditori, dipendenti, proprietari e per l’economia in generale.

Spinta per un sistema di controllo di gestione evoluto o adeguamento al ribasso su indici di allerta statici?

Come suggerito da ODCEC nello studio sui Sistemi di allerta interna2: “Sará sempre più richiesto agli organi di controllo interno (sindaci) e alla funzione di revisione contabile un approccio non più solo a consuntivo (backward-looking), ma necessariamenteprevisionale (forward-looking), orientato alla cultura della pianificazione e controllo e alla salvaguardia della capacità di generare un adeguato flusso di cassa (financial control & cash-flow oriented), ovviamente tenendo conto degli specifici ruoli, funzioni compiti e responsabilità di ciascun soggetto come previsto dalla legge e dai principi professionali di riferimento.

Tale approccio operativo é da considerarsi infatti l’unico in grado di monitorare adeguatamente l’insorgenza di sintomi di prolungato squilibrio economico-finanziario, intesi come cause sintoma-

tiche di crisi di impresa che possono generare incertezza sul presupposto della continuità aziendale (going concern) e su una gestione finanziariamente sostenibile nel medio lungo periodo.”

Il richiamo alla pianificazione e controllo aziendale si basa sul principio che nessun indicatore quantitativo è di per sè premonitore di una futura crisi aziendale se non osservato in continuità temporale e se non correlato a una visione strategica prospettica dell’azienda che tenga conto dell’evoluzione possibile del suo business attraverso la metodologia dell’analisi qualitativa.

Una visione prospettica (forward-look-ing) implica necessariamente la capacità di esplicitare da parte della direzione aziendale una visione strategica dell’azienda che possa tradursi in un piano economico finanziario quantitativo previsionale da cui poi poter desumere l’iniziale fattibilità delle ipotesi gestionali e il reale raggiungimento degli obiettivi prefissati o il manifestarsi di evidenti segnali di rischio.

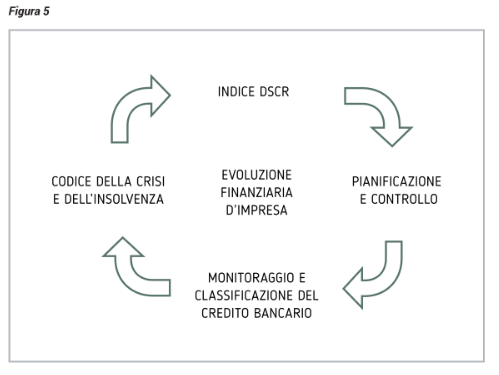

Analisi qualitativa e analisi dinamica finanziaria si uniscono in un modello metodologico che trova nel DSCR la sua lettura definitiva.

Eppure nella codifica definitiva dei segnali di allerta INTERNA, la pianificazione aziendale è un input che rimane sottotraccia. Nella definizione degli indici di allerta il DSCR è considerato dall’art del codice della crisi un indice fra tanti ed è evidente un compromesso al ribasso nel timore che la soluzione di ragionare sulla programmazione economico finanziaria risultasse di difficile applicazione nelle piccole imprese.

Come se il salto culturale nel processo di gestione aziendale fosse considerato un costo e non un investimento decisivo per lo sviluppo dell’impresa per cui risulta sicuramente conveniente affrontare cambiamenti nel processo amministrativo e direzionale.

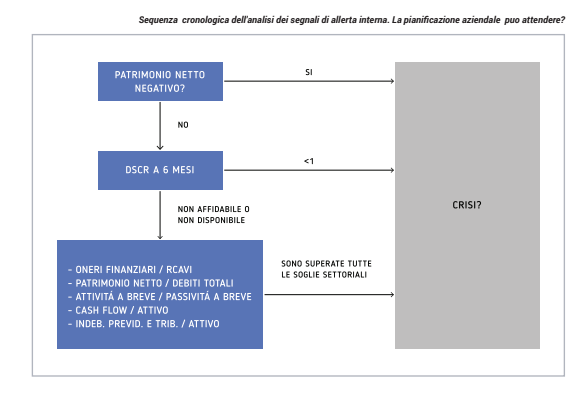

Il metodo di analisi cronologica degli alert contabili invita d un primo esame di un eventuale Patrimonio Netto Negativo (che più che preallerta è un segnale di “de profundis”), poi il DSCR e poi,se non applicabile, una serie di indici statici cui si attribuisce la stessa importanza di una sintesi sul cash flow previsionale aziendale (cfr. acid test).

In questo modo si svilisce l’unico processo metodologico di identificazione dei primi segnali di crisi di una PMI evidenziati nel DCSR e desumibili da un rendiconto finanziario prospettico (diminuzione Ebitda – Aumento circolante operativo – diminuzione cash flow gestionale).

La possibilità di poter trascurare il DSCR minaccia quella spinta decisiva all’implementazione di modello di pianificazione e controllo strategico nell’azienda che è strumento fondamentale e non “costo vessatorio” per la competitività delle aziende di qualsiasi dimensione.

Lo stretto collegamento con il monitoraggio bancario sulle PMI loro clienti

L’entrata in vigore del principio contabile internazionale IFRS 9 per la redazione dei bilanci bancari ha cambiato il modello di riconoscimento delle perdite sui crediti che non possono

essere solo quantificate all’effettivo manifestarsi di eventi di default ma devono essere potenzialmente e implicitamente riconosciute fina dal momento dell’erogazione del credito (Probabilità di default) e previste su base prospettica e per tutta la durata residua del credito.

Anche nel monitoraggio creditizio perciò sono stati introdotti sistemi di allerta che consentono di intervenire precocemente per consentire una gestione proattiva dei primi segnali di impagato. Anche le politiche relative alle concessioni ai clienti, moratorie e rinegoziazioni di linee di credito hanno subito dei cambiamenti in relazione alla verifica dell’effettiva temporaneità e non strutturalità dei segnali di crisi finanziari del clienti.

Se la crisi manifesta segnali strutturali si procede con meno indugio a una classificazione come credito deteriorato con gravi conseguenze operative per il cliente. Visto che la sostenibilità del debito fi-

nanziario è parametro fondamentale per la verifica della continuità operativa d’impresa ne consegue una interrelazione logica tra misure di allerta bancarie e civilistiche societarie che possano completarsi e integrarsi in un modello di controllo interno aziendale che appare sempre più spostato verso le dinamiche finanziarie sulla solvibilità rispetto ai soli parametri dell’efficienza gestionale (cost driver).

Definire una procedura operativa nel processo di amministrazione e controllo delle PMI

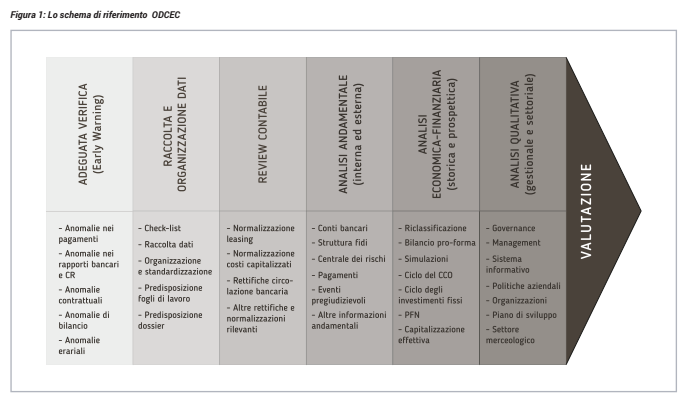

Si avvia quindi per il management aziendale, gli organi di controllo esterno (sindaci e revisori) ed eventuali organi di vigilanza societaria, un percorso di definizione di una procedura di riferimento nell’analisi e valutazione di tutte le informazioni utili e rilevanti per la predisposizione di un sistema di allerta preventiva a salvaguardia della continuità aziendale.

1. Adeguata verifica (early warning)

Per un monitoraggio proattivo gli elementi segnaletici oggetto di osservazione possono essere raggruppate in 7 categorie omogenee e caratteristiche:

a) Anomalie dei pagamenti verso controparti commerciali;

b) Anomalie nei rapporti con le banche; e altri soggetti finanziari riscontrabili in Centrale Rischi o altre banche dati;

c) Anomalie contabili e di bilancio riscontrabili in bilanci, situazioni contabili, rendiconto monetario;

d) Anomalie gestionali relative ai processi aziendali messe in atto dagli amministratori e dai responsabili aziendali;

e) Anomalie erariali ovvero nei pagamenti dovuti per imposte, tasse e contributi previdenziali;

f) Anomalie da eventi pregiudizievoli ovvero ipoteche giudiziali, pignoramenti, decreti ingiuntivi, protesti.

Il manifestarsi di queste anomalie in maniera continuativa con controlli almeno trimestrali e il superamento di valori soglia deve far scattare la procedura di allerta che specifichi le cause e i tempi di normalizzazione delle anomalie se possibili.

A livello operativo nasce l’esigenza di una Information request list contenente la registrazione di tali possibili anomalie dai vari responsabili aziendali che può costituire una matrice di dati in in-

put per il database di controllo finanziario aziendale.

2. Review contabile

L’attività di review contabile deve considerarsi attività propedeutica fondamentale con riferimento l’attività di sindaci e revisore interno in base ai principi di revisione ISRE 2400 e 2410 per eventuali rettifiche e per una corretta riclassificazione dei dati contabili in input ai fini di una successiva lettura finanziaria dei principali parametri quantitativi di bilancio.

A livello di procedura interne ne consegue sicuramente uno stretto collegamento tra rilevazioni contabili di base da parte della funzione amministrativa e schemi di normalizzazione e riclassificazione informatici che possono essere standardizzati e implementati a prescindere dall’operatività in diversi segmenti i business della azienda.

3. Analisi andamentale

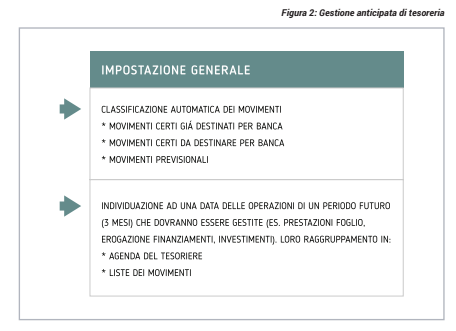

L’analisi andamentale implica una minima specializzazione della funzione amministrativa aziendale verso l’attività propria della tesoreria delegata alla previsione, gestione e monitoraggio dei flussi di cassa (cash flow) previsionale in relazione alle regole di utilizzo dei fidi a breve bancari.

Per le PMI che non hanno strutturato al proprio interno la figura e le attività del responsabile di tesoreria è necessario individuare un modello economico e efficace, anche in relazione aivolumi di attività aziendali, per prevenire le criticità dei rapporti di c/c e c/anticipi (SBF- fatture Italia ed estero) e impegni bancari di m/lungo periodo.

Solo cosí i responsabili amministrativi e di Controllo contabile riusciranno a dotarsi di corretti input per il monitoraggio degli affidamenti bancari e per cercare di prevenire le anomalie che possono pregiudicare il rating andamentale con le banche fino a stabilire limiti critici di solvibilità con le stesse regole utilizzate dagli istituti di credito.

Quindi il modello di gestione di tesoreria permette non solo di ottimizzare la pianificazione monetaria di breve periodo una volta prevista quella economica dei costi e ricavi, ma di allinearsi ai criteri di valutazione andamentali del rating creditizio prevedendone il potenziale peggioramento.

Per le aziende capaci di generare e gestire temporalmente il cash flow il modello permette di gestire in maniera “attiva“ e non “passiva” i rapporti di affidamento e non trovarsi in situazioni di ridotta capacità contrattuale o addirittura di dipendenza dai costi sul finanziamento, indipendentemente dalla politiche di controllo interno.

4. Analisi Economica-finanziaria quantitativa storica

5. Analisi Qualitativa

6. Analisi economica e finanziaria dinamica

Se il disposto legislativo ha fatto chiarezza sulla mozione di crisi definita come “la situazione chiaramente individuata sul piano temporale dell’incapacità dell’ impresa di generare in via continuativa e non episodica un adeguato flusso di cassa operativo per il regolare servizio del debito” ne consegue che un’analisi storica contabile sugli equilibri economici, patrimoniali e finanziari non è sufficiente a tale valutazione in quanto evidenzia situazioni che di fatto si sono verificate e che se critiche, non danno risposta alla possibilità di un loro superamento per far considerare oggettivamente una crisi finanziaria solo temporanea.

È necessario dunque ricorrere a una analisi in chiave dinamica basata sulle prospettive strategiche di governance futura e la pianificazione aziendale almeno annuale per poter stabilire l’evoluzione degli indicatori di bilancio che non possono esprimere se non con un confronto temporale anche previsionale un valore di allerta assoluto.

L’analisi delle informazioni economiche e finanziarie deve quindi delineare uno schema di lettura che va dall’ analisi storica per indici (con a base la Co.Ge) a quella dinamica monetaria possibile solo se legata all’analisi qualitativa sul business dell’azienda.

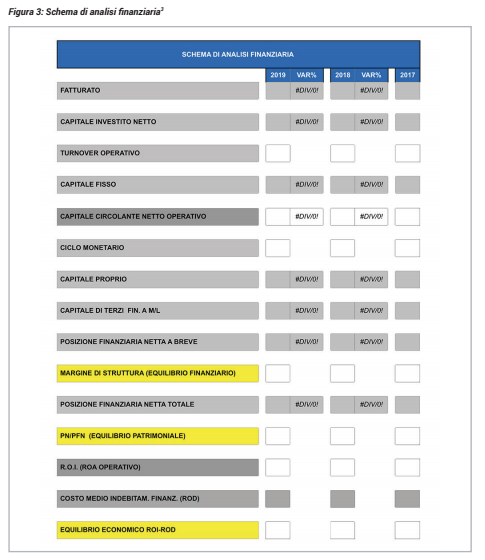

Analisi Quantitativa Storica

Secondo l’esperienza di controllo gestionale aziendale e la conoscenza dei modelli di valutazione bancaria per la valutazione del merito creditizio dei clienti di chi scrive, il modello da implementare dovrebbe rappresentare una sintesi di lettura univoca tra Istituti finanziari e organismi interni di controllo aziendale in cui i parametri fondamentali sono:

– Valutazione finanziaria dell’azienda secondo il modello di pertinenza gestionale di riclassificazione del bilancio;

– Correlazione fra lettura dentro il sistema CEBI (centrale bilanci) che guida la lettura per l’Analisi Quantitativa di Bilancio ai fini creditizi in tutti i principali gruppi bancari italiani e gli indicatori prescelti per la valutazione delle Crisi di impresa;

– Monitoraggio degli Equilibri Patrimoniali/Economici/Finanziari dell’azienda prendendo come riferimento gli indici scelti come indicativi anche in in ottica di crisi finanziaria: adeguata struttura patrimoniale PN/PFN, corretto equilibrio economico Oneri Finanziari/Ricavi, e corretta struttura finanziaria Margine di struttura >0.

Lo schema da implementare tenendo conto di evidenti differenziazioni per tipologia di soggetto (forma giuridica, settore, macro attività economica, società industriale, commerciale, di servizi, di costruzioni, immobiliare finanziaria) potrebbe essere quello di Fig.3.

Analisi Qualitativa

Preliminare a qualsiasi modello di analisi dinamica dei flussi è l’analisi qualitativa strategica che dovrebbe caratterizzare il processo direzionale di qualsiasi impresa.

Si tratta di definire una pianificazione strategica che possa costituire la base per la definizione di una pianificazione economica e finanziaria, dove ipotizzando un modello informativo per una PMI non strutturata le informazioni rilevanti conformi ai principi di pratica professionale di revisori e sindaci per il controllo interno (Auditing Guidelines dal n.6 al n.17) possono essere:

1) SOCIETÁ ORGANIZAZZAZIONE e BUSINESS DI RIFERIMENTO

• Configurazione giuridica società

• Struttura organizzativa, processo di delega, inserimento nuove competenze, esperienze del management (soci) nel settore

• Business di riferimento: Cosa e come produce, mercati di riferimento, diversificazione

2) SETTORE Statistiche di settore relativamente alla :

• dimensione

• al tasso di crescita futuro

• redditività

• dinamiche finanziarie.

3) MERCATO

• Descrivere la situazione di mercato (Dimensioni, localizzazione, segmenti)

• Descrivere i clienti (chi sono e dove sono localizzati)

• Vantaggio competitivo rispetto ai concorrenti con relativi fattori critici disuccesso

• Evidenziazione di eventuali rischi di business e loro modalità di superamento.

4) PRODOTTO E PROCESSO DI RIFERIMENTO

• Evidenziare i requisiti di unicità del prodotto

• Evidenziare basso grado di dipenden za da fornitori, materiali, forza lavoro

qualificata (dove è possibile…)

• Opportunità di sviluppo della linea di prodotto

• Importanza di marchi o brevetti

• Capacità produttiva per i piani di sviluppo futuro

5) STRATEGIA

• Focalizzare gli obiettivi di sviluppo del business anche in relazione ai programmi di investimento ed alle richieste finanziarie

• Obiettivi di mercato (penetrazione in nuovi mercati, aumento di quota di mercato)

• Obiettivi di prodotto (nuovi prodotti in mercati esistenti, nuovi prodotti in mercati nuovi)

• Eventuali strategie di integrazione per il raggiungimento di questi obietti vi (acquisizione di quote di capitale dei fornitori, acquisizione di quote di capitale di distributori, acquisizione di quote di capitale di competitors)

• Piani operativi conseguenti in tema di marketing mix (prodotto-prezzo-pubblicità-distribuzione)

• Piano di sviluppo manageriale e di assunzioni.

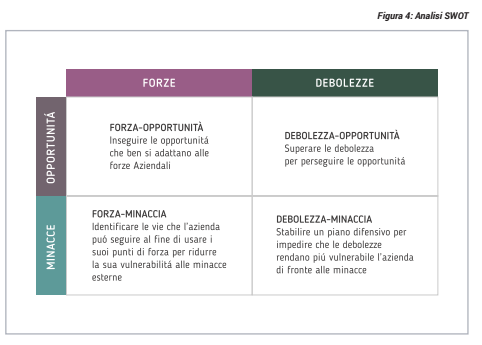

Ma quello che si ha in mente di fare corrisponde a un modello di marketing strategico economicamente opportuno?

L’analisi SWOT (Fig.4), permette una verifica preliminare della concreta possibilità di attivare le politiche operative desiderate.

Analisi Prospettica: dal DSCR in applicazione del Codice della Crisi a un modello di controllo interno e di lettura vincente dell’impresa per il ricorso al credito

L’Analisi Storica Quantitativa e l’AnalisiQualitativa permettono di generare input previsionali correlati ai Bilanci storici dell’azienda, attendibili e realistici per una corretta lettura dinamica del

suo divenire. La costruzione del piano economicofinanziario deve essere finalizzato alla determinazione di rendiconti previsionali semestrali o annuali (5 anni) secondo un modello rigoroso in linea con gli standard dei principi di revisione internazionale dettati dall IAASB (International Auditing and Assurance Standard Board).

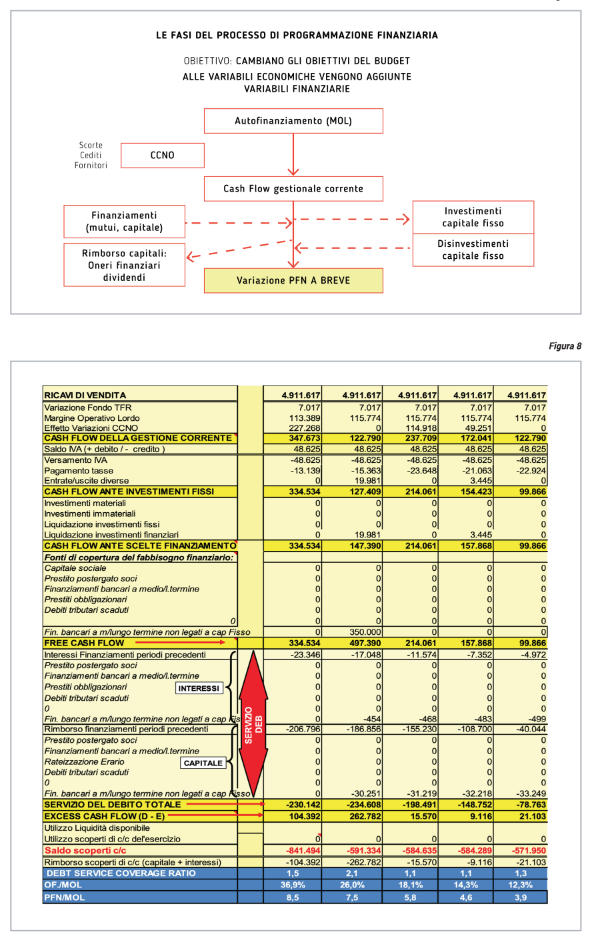

Tale modello permette una sintesi tra la determinazione economica degli autofinanzamenti previsionali (MOL) e le variazioni dei flussi di fondi patrimoniali prospettici garantendo una lettura del cash flow previsionale aziendale al servizio del debito e quantificazione del DSCR.

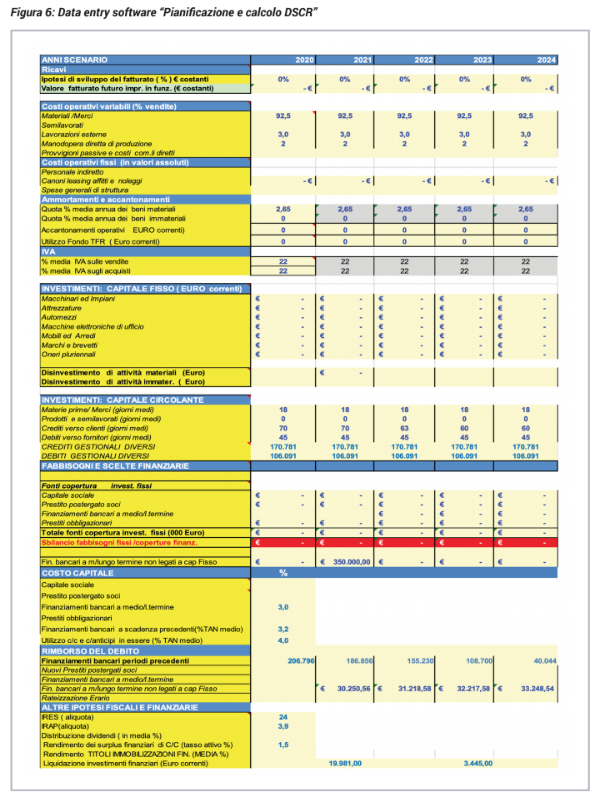

Il Piano Economico Finanziario è il risultato finale del software “Pianificazione e calcolo DSCR” che dai dati di input e con i corretti algoritmi permette, con procedimento a cascata il calcolo del conto economico previsionale, CCNO previsionale, variazione investimenti fissi e fonti di finanziamento a m/l termine fino alla variazione della PFN a breve.

Vero strumento di what if analysis con cui il CFO/Controller aziendale/Commercialista può soddisfare l’alimentazione di report periodici finalizzati a:

• Monitorare il DSCR previsionale a cadenza anche semestrale e in relazione ai cambiamenti che possono manifestarsi nelle variabili data entry rispondendo alle indicazioni dell’ODCEC sulle modalità di calcolo degli indici di allerta4 e fornendo un report di indiscussa attendibilità agli organi di controllo dell’impresa

• Valutare l’impatto delle scelte strategiche direzionali sui ritorni economici di nuovi investimenti, sui fabbisogni finanziari e la loro sostenibilità.

• Quantificare in caso di difficoltà finanziaria temporanea dell’impresa le probabilità di successo in processi di diversificazione/risanamento/ristrutturazione del debito o anche dimostrare la possibilità di poter ricorrere agli strumenti giudiziali del nuovo codice per la composizione di crisi strutturali

• Presentare agli intermediari creditizi e/o agli investitori in capitale di rischio, un concreto, rigoroso e attendibile piano di sviluppo aziendale che convinca gli interlocutori finanziari sulla richiesta di un fabbisogno per un progetto a basso rischio per il capitale di terzi e alta remunerazione per il capitale di rischio.